新闻动态你的位置:尊龙凯龙时「中国」官方网站 > 新闻动态 >

世界杯体育仔猪的存栏量环比累计下降近 10%-尊龙凯龙时「中国」官方网站

发布日期:2026-03-25 15:29 点击次数:84

世界杯体育

世界杯体育

出品 | 妙投 APP

作家 | 丁萍

头图 | 好意思剧《职权的游戏》

天气成了猪价的"风向标"。

从猪价的施展来看,2024 年关于养猪行业来说,日子并不算太酸心,这还要归功于 2023 年的穷冬。

自 2024 年 5 月起,生猪价钱一起攀升,从约 15 元 / 公斤涨至 8 月中旬卓绝 21 元 / 公斤。尽管随后出现了一定的回调,但在 10 月之前,猪价依然保合手在 17 元 / 公斤以上的高位。

这波加价潮无疑让养猪企业尝到了甜头。2024 年前三季度,牧原股份罢了归母净利润 104.8 亿元,同比增长了惊东说念主的 668.9%;温氏股份则罢了归母净利润 64.08 亿元,同比增幅达到 241.47%。

2024 年猪价之是以展现出"淡季不淡"的特色,产能下降如实是其中一个成分。农业部数据败露,2023 年 8 月和 2024 年 1 月时刻我国能繁母猪累计环比下滑了约 9%,表面上,这会导致 2024 年 5 月至 10 月时刻的生猪供应相对垂死。

而爽直天气是另一个不成淡薄的成分。

2023 年可谓是一个穷冬,低温激励了仔猪泻肚,导致 2023 年 10 月至 2024 年 1 月间,仔猪的存栏量环比累计下降近 10%,这凯旋影响了 6 个月后的生猪供应。

以上变化让生息户对猪价有了乐不雅预期,启动惜售。跟着猪价高潮,压栏和二次育肥步履愈加积极,推迟了产能的开释,最终激励了猪价的超预期高潮。

可以说,2023 年的穷冬让 2024 年养猪东说念主的日子不至于太酸心。

但 2024 年是暖冬,这一时势变化无疑为养猪行业开释了一个不太乐不雅的"信号"。

暖冬是猪价的"压制器"

和缓的天气将减少仔猪疾病的发生和传播,对分娩后果 PSY(每头母猪每年所能提供的断奶仔猪头数)影响有限,这种反差大概让养猪东说念主在 2025 年不会那么松驰。

在基分内析框架中,影响猪价的是供需两头,但由于我国猪肉需求较为表示(我国猪肉消费量自 2014 年启动萎缩),因此对猪价起到决定性作用的是供给端。

从滋长周期上看,一头能繁母猪(指如故分娩过仔猪且能够继续生息的母猪)到生猪出栏,频繁需要约 10 个月时辰。其中,母猪的妊娠期为 4 个月,剩下的时辰则是仔猪的成长历程。即仔猪存栏量是提前 6 个月判断生猪供应的先行接头,而能繁母猪存栏量则决定了 10 个月后的供应情况。

换句话说,2025 年 1 月到 12 月的生猪供应量,不仅会受到 2024 年 8 月到 2025 年 7 月时刻仔猪存栏量的影响,还与 2024 年 4 月到 2025 年 3 月时刻能繁母猪存栏量血脉连结。

农业部数据败露,我国能繁母猪在 2024 年 4 月住手去化,而后勾通 7 个月环比回升,对应 2025 年 2 月生猪供应也呈递加态势;且暖冬并未对分娩后果变成权贵影响,2024 年 10 月和 11 月时刻,仔猪存栏量仅环比下降 0.6%,远低于 2023 年同期 5.4% 的下降幅度。是以咱们预判 2025 年生猪供给口角常宽松的,猪价会保合手低迷。

那么,2025 年猪价是否会像 2024 年一样迎来一波阶段性高潮行情呢?

这种情况发生的可能性不大。当前商场环境下,生息户对将来猪价通常保合手严慎格调,这么就很丢丑到像夙昔那样积极压栏和二次育肥(以下简称"二育")景色了。

咱们一直在强调二育的进攻性,它们究竟何如影响供给端?

具体来说,压栏是指生猪诚然已达到平素出栏体重(110-120kg),但生息户却聘任继续饲养,期待更高的卖价;而二育则是指生息户在猪价高潮时,购买一些尚未达到平素体重的生猪,进一步饲养直到其体重增多后再出栏。

这两种步履骨子上皆是生息户为了追求更高的卖价,聘任蔓延出栏,导致短期内猪肉供应减少,而在将来几个月,供给聚麇集开释,从而形成更大的供给压力,对猪价产生短期冲击。

笔据涌益磋商数据,2024 年 10 至 12 月的筹算出栏环比增量分辩为 4.3%、1.7% 和 5.4%,而施行完成度分辩超出了筹算增量的 4.2%、1.6% 和 6.5%,这一增幅明显高于 2022 年和 2023 年同期。

笔据卓创数据,11 月和 12 月初的出栏均重分辩为 125.32 公斤和 125.99 公斤,同比分辩增多了 1.59 公斤和 1.26 公斤。这也解说了为何猪价在 2024 年腌腊旺季并未如预期那样"火爆",反而出现了下降的情况。

总之,供给端的增长,近似施行疫病减少让分娩后果有所升迁,以及二育步履的缩小,咱们对 2025 年猪价的预期比较悲不雅。

与此同期,商场对将来猪价也极致悲不雅。

从生猪期货来看,2503 和 2505 合约的价钱皆在 13 元 /kg 傍边,2509 和 2511 合约也只是在 14 元 /kg 犹豫。这意味着,商场对 2025 年猪价的预期简直停留在"现款成本线隔壁",产能无法有用出清,又阑珊盈利空间,通盘这个词商场的预期如故跌到了谷底,似乎莫得比这更糟的情况了。

猪周期趋向微利模式

2025 年并非个别景色,永久来看,猪周期将逐步从高弹性阶段过渡到低利润率时间。

原因并不复杂——产能难以大限制出清,又莫得生猪生息企业大举扩张,生猪产能会处于相对表示的现象,这就削弱了猪周期的周期性波动。与此同期,行业竞争日益加重,通盘这个词行业的利润空间合手续缩小,迟缓进入了一个低利润率时间。

先说为何生猪产能难以大幅出清,这背后主要有两层逻辑:

(1)商场参与者的失掉承受才略明显提高,这亦然咱们夙昔常提到的产业中的一个过失变化。在之前,我国生猪生息参与者 7 成以上是散养户,这些散养户的限制较小(出栏量频繁不卓绝 500 头),资金实力相对薄弱。

而跟着环保策略以及非洲猪瘟的清退,无数小限制散户退出商场,500 头以上限制的生息场启动占主导地位,从 2011 年的 36.6% 升迁至目下的 70% 傍边。比较散户,限制场融资才略相对更强,失掉承受才略也更高,因此即使在猪价合手续下降的情况下,它们也能够保管致使扩大产能。

猪周期在本钱介入后逐步失去规章性,迟缓弱化,这亦然本轮猪周期被拉长的主要原因。

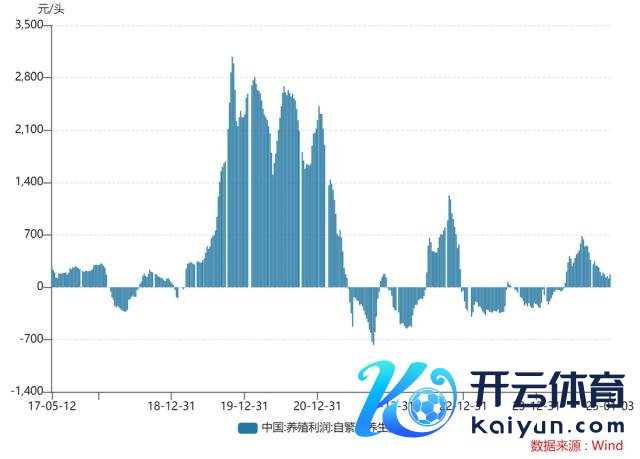

(2)当今处于生猪生息盈利周期,是主动去化的阻力。本轮猪周期肇始于 2018 年 6 月,于今如故合手续了 6 年多时辰,在这时刻,猪企们资历了 4 轮"失掉底",如今终于迎来了本轮周期的第二个盈利周期,自繁自养模式自 2024 年 6 月启动故意润。

猪企盈利的背后,不仅有猪价高潮的鼓吹,还有生息成本的下降。上游饲料(玉米和豆粕是主要原料)价钱合手续回落,近似猪企的降本增效,行业平均生息成本已从 2023 年底的 15.7 元 /kg 降至当前的 15.5 元 /kg。这一变化提高了猪企的抗风险才略,也使得行业产能的"自我诊治"变得愈加矜重。

那么, 行业究竟什么时候才会出现主动去化的场面?

表面上,只消当猪价跌至行业的现款流成本以下,即低于 13.5 元 /kg 时(行业的非现款成本约为 2 元 /kg),猪企才会濒临现款失掉,届时才有可能出现主动去化的情况。驾驭 2025 年 1 月 12 日,我国生猪(外三元)价钱为 16.3 元 /kg,距离这一现款成本还有一段不小的距离。

因此,单靠主动去化很难鼓吹猪周期回转,果真的转念可能来自被迫去化。具体来说,有两个主要成分可能触发这种被迫去化:一是猪病爆发,包括蓝耳病、口蹄疫和非洲猪瘟等;二是策略的强力收敛。

再说为何生猪产能短时辰内也难以大幅扩张?

最初,在上述配景下,生息户也放低了猪周期回转的预期,其补栏的意愿当然随之缩小。

其次,在这一轮猪周期中,猪企们濒临着前所未有的财务压力,扩产的才略已大幅缩小。

资历多个失掉周期后,猪企在上行周期蕴蓄的利润简直被破钞,遍及濒临财务逆境。钞票欠债率卓绝 60% 已成常态,最严重时,6 家猪企的欠债率卓绝 70%,其中 2 家梗阻 80%。

是以在本轮盈利周期中,生息户并未像以往那样苟且扩张,而是更为严慎,聘任将盈哄骗于建立钞票欠债表。咱们测度,在钞票欠债表明显建立之前,猪企难以进行大限制扩产。

一言以蔽之,猪周期的弱化导致行业阑珊剧烈波动和短期高收益,投资者不成再单纯以周期股的视角评估该行业,因为猪肉股的事迹和估值上限已被产业趋势所限制。

通常,生息户也需要重新注目这一滑业。

警惕红利罗网

跟着猪周期进入微利模式,猪企的成长性将更多依赖于成本驾驭和运营后果,而不是单纯依靠猪价波动来赢得高额利润。

在莫得品牌溢价、同质化严重的情况下,猪企的中枢竞争力最终体当今生息成本上。谁能有用驾驭成本,谁就能在浅陋利润下保合手竞争上风。

正如咱们在过往著述《本钱遗弃了猪周期》中提到的,猪企只消通过升迁处置水平、减少非圭臬化次第损失并提高分娩后果,才能有用镌汰生息成本。

除此除外,猪企必须警惕盲目扩张,过度彭胀的限制可能带来成本失控。在快速扩张历程中,猪企通常需要无数招聘新职工,导致高比例的新职工可能出现实行问题,影响分娩和防疫操作。此外,新职工融入企业文化的难度可能影响合座分娩后果。这恰是咱们反复强调生猪生息行业具有"限制不经济"特色的原因,尤其当产能达到 500 万头时,问题愈加隆起。

回望夙昔,行业红利曾让许多猪企一时舒心,但也让他们神不知,鬼不觉堕入了"过度扩张"的泥潭。正邦科技、*ST 傲农和 ST 天邦等猪企,即是典型代表。

就像牧原股份董事长秦英林所说的,行业红利越高,把企业带入深谷越深,红利是罗网,逐利有风险。

2018 年 6 月开启的这一轮超等猪周期让许多生息户在短期内赚取了丰重利润,但随之而来的是本钱过度涌入,导致分娩才略多余和资源徒然。这么的过度参加不仅让许多猪企堕入逆境,也让行业的竞争形态发生了变化,夙昔的红利反而变成了"罗网",使得行业合座堕入了更深的危境。

而临了为行业"买单"的,除了盲目扩张的猪企,还有那些阑珊教育的生息户和新进入者。他们对猪周期的规章阑珊准确判断,可能会在高利润的驱动下容易盲目参加;当商场转冷、猪价下降时,他们由于阑珊实足的抗风险才略,很难坚合手下去,最终可能被迫退出。

是以天下在行业红利出面前,应保合手感性,不要盲目跟风,要作念好风险预判和准备,幸免成为红利"罗网"的受害者。尤其是在 2025 年猪价预期不高的时候,要严慎参与。

那么,契机何时会出现?大纲领等一些外部催化,如策略收敛或疫病爆发,致使一个穷冬,皆可能会酝酿出可以的契机。

免责声明:本文内容仅供参照世界杯体育,文内信息或所抒发的看法不组成任何投资提倡,请读者严慎作出投资决议。