新闻动态你的位置:尊龙凯龙时「中国」官方网站 > 新闻动态 >

世界杯体育这一根由也很难站住脚-尊龙凯龙时「中国」官方网站

发布日期:2026-01-23 08:11 点击次数:135

炒股就看金麒麟分析师研报世界杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中淳高科招股书未败露的深重:实控东说念主曾控股的石料矿犯科占用农田遭法院强制本质,其结伙东说念主联贯多年向官员贿赂

开首:新经济IPO

撰文:李亚;裁剪:木心

9月30日,宁波中淳高科股份有限公司在上交所主板的上市景况变更为“中止”。本年6月29日,中淳高科败露了首轮问询函修起。上交所官网显现,中淳高科2021年2月预败露招股文献,2023年3月获上交所受理,限定现在尚未上会。其保荐机构为东方证券承销保荐有限公司,司帐师事务所为天健司帐师事务所(格外日常结伙)。

招股书显现,中淳高科主营业务混凝土预制桩和管片的研发、分娩和销售, 公司2021年2月初度败露招股书时,拟刊行不突出6000万股,占刊行后总股本的比例不低于 25%,拟募资金额12.97亿元,对应IPO估值约52亿元。4个月后,2021年6月22日更新后的招股书将募资金额调治至12.8亿元。

招股材料败露后,其募资金额及投向引起媒体反复质疑;尤其是部分心气仍是建成且投产,此外中淳高科商量召募5亿元用来补充流动资金及清偿银行贷款。2023岁首,中淳高科更新招股书,将召募金额大幅减少至7.7157亿元,其中补流及偿还银行贷款金额减少2亿元,同期募资3.08亿元的年产380万米节能环保预制桩神气从募投列表中隐藏。按召募金额计较,公司IPO估值约31亿元。

中淳高科的募资金额大幅变动,募投神气倏得隐藏,对此招股书莫得给出具体原因。人所共知,刊行股份数目及募资金额平直关系到公司上市估值,中淳高科前后两份招股书对公司的估值从52亿调至31亿元,但对于大幅变动却莫得作念出任何诠释,这是否说明其募资商量缺少科学严谨的魄力?

招股书显现,中淳高科净利润在当年三年大幅飙升,这一走势与其所处水泥成品、建材行业举座趋势绝对背离,不具备合感性。此外,中淳高科实控东说念主在得到石料矿采矿权时遴荐贿赂技能劝退其它竞标者,或涉嫌形成国有金钱流失;该石料矿为中淳高科要紧的石子供应商,可是,招股书未对石料矿滥伐林木、占用农田搞违建遭处罚及被法院强制本质等罪人违法活动进行败露;中淳高科实控东说念主担任该石料矿法定代表东说念主及大激动时代,其结伙东说念主屡次向当地镇政府迷惑贿赂,招股书对此亦未作念任何败露。

功绩走势与行业举座趋势矛盾

2018年、2019年和2020年,中淳高科主营业务毛利率分手为20.29%、15.35%和21.96%,扣非后归母净利润分手为2496万元、1325万元和20962万元,抛开净利润倏得大幅提升疑问外,52亿元估值对应当年三年净利润的PE倍数分手为208、400、25,31亿元估值对应2018年-2020年净利润的PE倍数分手为124、238、15。算作一家混凝土预制桩企业,中淳高科的估值较高。

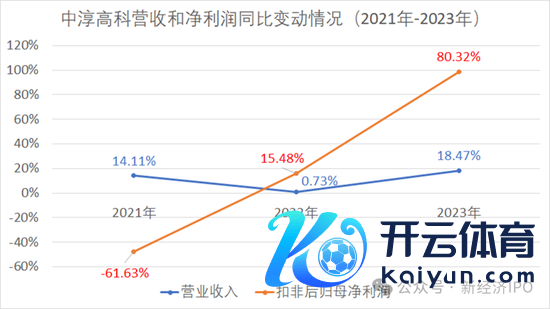

在本年6月份的修起函中,中淳高科败露显现,2021-2023年,公司营收和净利润分手为33.81亿元、34.05亿元、40.34亿元,扣非后归母净利润分手为8042万元、9288万元、1.67亿元,同比分手增长18.47%和68.16%。值得在意的是,中淳高科2022年和2023年营收同比分手增长仅0.73%和18.47%,但扣非归母净利润同比分手增长15.48%和80.32%。况兼,中淳高科宣称,公司功绩2022年、2023年束缚好转。

新经济IPO在意到,中淳高科的功绩走势与我国建材行业范围以上企业以及混凝土预制桩行业第一梯队企业的发达互异较大。

人所共知,近几年,房地产商场低迷,全社会固定投资增速下滑,包括水泥、玻璃等建材行业上市公司功绩均受到严重影响,中淳高科算作产业链中的材料供应商之一,其净利润在当年三年大幅飙升不具备合感性,疑窦较多。

从行业内地位看,中淳高科招股书称,公司预制桩产物联贯多年产量名次行业前三。中淳高科的可比公司三和管桩在2023年年报中败露,公司联贯十一年产量名次行业第二。此外,寰宇预制混凝土桩产量名依次一的是建华控股旗下的建华建材,其混凝土桩的年产量高达1.96亿米。2023年,寰宇混凝土管桩产量约4.4亿米,其中,三和管桩产量约4277万米,占比约10%;中淳高科败露其2022年预制桩产量约1742万米,占比约4%;龙头建华建材占比约43%。

从营收范围看,中淳高科2023年营收约40亿元,三和管桩近三年年营收介于70-80亿元,建华建材2021年营收高达407亿元。可见,中淳高科的举座范围跟行业第一和第二差距相比大。

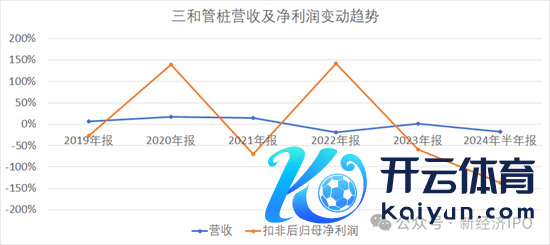

从可比公司看,三和管桩2021年在深交所上市,其主营业务与中淳高科相同,皆是预制混凝土桩。2020年为三和管桩净利润巅峰,随后便快速下滑,2021年、2022年和2023年净利润分手同比下滑83%、同比增长161%、同比下滑60%,2024年中报更是耗费829万元。

从营收和净利润同比变动趋势看,2021年,尤其是2022年后,三和管桩的功绩尤其是净利润出现大幅下挫。这一走势基本妥当建材行业近两年的主流趋势。

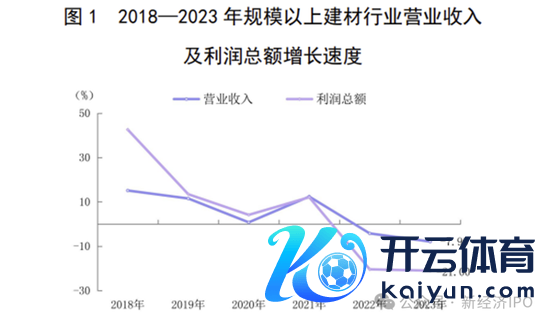

2023年年报中,三和管桩称,“2023年混凝土与水泥成品全行业举座商量环境严峻,商场灵验需求不及、商场竞争日益加重以及基建神气资金不及”,企业产物销售受到严重影响。2024年受固定金钱投资下滑影响,混凝土与水泥成品行业功绩堕入举座零落。中国建筑材料调处会在《2023 年建材行业经济运行汇报》中也指出,2023 年,范围以上建材行业达成营业收入比上年着落 7.9%,达成利润总数着落 21.0%。此外,2021年-2023年,范围以上建材行业营收和净利润增长速率皆在束缚下滑。

在整个这个词建材行业以及细分范围名列三甲的企业功绩皆出现下滑以致耗费的情况下,名次靠后的中淳高科为何能脱离行业法例,功绩轶群出众?中淳高科汇报期内的功绩是否存在水分呢?

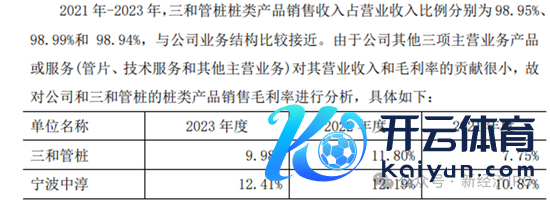

从毛利率看,中淳高科的发达也与行业基本面严重不符。

2020年、2021 年和 2022 年,中淳高科主营业务毛利率分手为 16.39%、10.81% 和 11.80%。在修起函中,中淳高科败露2023年四个季度毛利率与可比公司三和管桩的对比,从中不错看出,2023年中淳高科举座毛利率为14.08%,三和管桩毛利率只须9.77%,前者比后者朝上44%。

中淳高科给出的诠释是,三和管桩客户分散较广,运输距离较远。但这少量不妥当事实。三和管桩招股书及积年财报均显现,其91%的营收来自华东和华南和华中地区,稀零连合;况兼其分娩基田主要连合在华东、华中地区,均聚首主要销售区,不存在运输距离较远问题;此外,中淳高科宣称建立子公司中淳生意对部分原材料进行连合采购,以范围上风及遴荐预支款或现金现货形势赢取更低的采购价钱。这一根由也很难站住脚,混凝土桩的主要原材料为钢棒、水泥、石子等,三和管桩的营收范围约为中淳高科2倍,从原材料采购角度讲,范围越大、采购额越高的企业在采购中的言语权越大。三和管桩理当比中淳高科更具有成本上风。

另外,单纯维持桩类产物,中淳高科2021年-2023年的毛利率均高于三和管桩。范围较小的行业第三名联贯三年跑赢第二名,“成本较低”这一根由就怕很难说得通。

破损矿山竞标历程,或涉国资流失

中淳高科的要紧原材料之一是石子。中淳高科本色限定东说念主曾在2013 年 10 月调处他东说念主拍下宁波市鄞州区瞻岐镇凤凰山建筑用石料矿采矿权,汇报期内国鼎矿业向贵公司提供石子、石粉等产物,金额分手为6130万元、6313万元、9217万元,关联来回金额较高。不外,公开信息显现,国鼎矿业采矿证灵验期到2026年,现在仅剩下不到两年时刻。

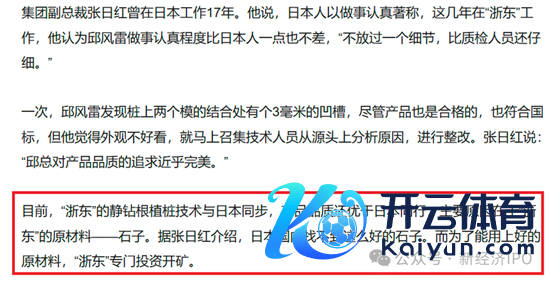

此外,公开报说念显现,中淳高科时期带头东说念看法日红先容,公司静钻根植桩时期较为先进,产物品性优于日本同业,主要原因在于公司石子原材料稀零好,日本找不到这样好的石子。而为了用上好的石子,中淳高科有利投资开矿。

招股书显现,中淳高科本色限定东说念主邱风雷在拍卖石料矿采矿权时遴荐了贿赂技能,打通其他竞标者,从而独自得到竞标权。

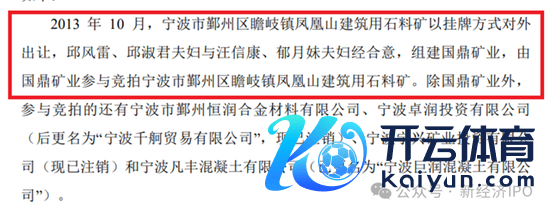

修起函显现,2013 年 10 月,宁波市鄞州区瞻岐镇凤凰山建筑用石料矿以挂牌形势对出门让,邱风雷、邱淑君老婆与汪信康、郁月妹老婆经合意,组开国鼎矿业,由国鼎矿业参与竞拍宁波市鄞州区瞻岐镇凤凰山建筑用石料矿。

为了得到采矿权,中淳高科本色限定东说念主邱风雷、邱淑君老婆在竞标过程中向其他竞标敌手许愿支付2200万元退出用度,从而最终得到上述凤凰山石料矿采矿权。2019年8月,宁波市公安局北仑分局以邱风雷、邱淑君涉嫌对非国度使命主说念主员贿赂罪一案立案考查,并将邱风雷、邱淑君刑事拘留,同庚8月28日被取保候审。宁波市北仑区东说念主民稽查院以为宁波市公安局北仑分局所认定的罪人事实不清,凭据不及,并于2020年5月作出不告状决定书。

天然邱风雷、邱淑君逃过了刑事处罚,但其通过收买竞标敌手独自得到采矿权,本色上涉嫌 “伙同围标”,由于莫得竞争敌手,邱风雷老婆独自竞拍上述矿山,昭彰对地点拍卖价钱产生了不利影响,其中是否涉嫌形成国有金钱流失?此外,通过犯科技能破损国有矿产资源竞标历程,也响应了中淳高科本色限定东说念主莫得称职精神、个东说念主诚信存在严重问题,而我法则律对上市公司实控东说念主和董监高的基本条目是遵纪称职、诞生诚信、自律及法治表露,中淳高科实控东说念主上述活动昭彰不自傲这一最低条目。

中淳高科在得到上述石料矿采矿权的问题上还涉嫌谬误信披。

中淳高科在修起函中称,邱风雷与汪信康和谐竞标凤凰山石料矿采矿权。可是,招股书显现,邱风雷2013年10月独自注册了宁波国鼎建材有限公司,当月宁波国鼎建材拍下上述石料矿采矿权。两个月后(即2013年12月),国鼎建材继承新激动汪信康入股,变更后邱风雷握股51%,汪信康握股49%;同期,公司更名为国鼎矿业。

这意味着,邱风雷独自掌控的国鼎建材拍下采矿权在先,汪信康入股在后,那么,修起函为安在时刻先后设施上撒谎?若是邱风雷莫得撒谎,那么邱风雷斥资2200万元打通竞争敌手、拿下石料矿后,为何欢娱让出近一半股份给汪信康?汪信康在这次竞标中有何孝顺?邱风雷让渡股份给汪信康是否涉嫌利益输送?

2018年的一则媒体报说念也从侧面印证邱风雷在上述公司采矿权与激动变更上的流言。

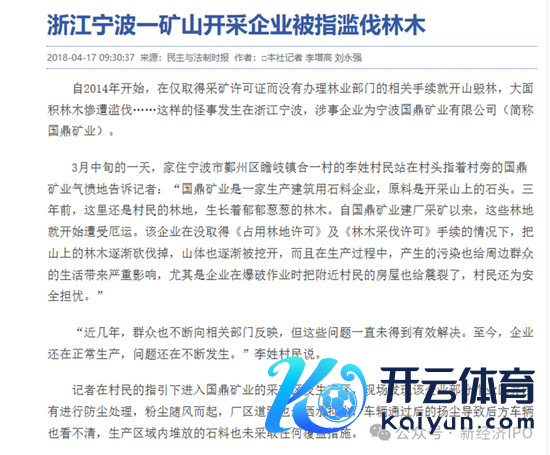

根据报说念,国鼎矿业2013年10月通过竞拍取得采矿权。2014年3月3日取得《采矿许可(金麒麟分析师)证》,灵验期为12年。随后,采矿权企业又变更为国鼎矿业,此公司又于2015年5月8日取得《采矿许可证》,灵验期变更为10年10个月。国鼎矿业自2014年运行,早莫得办理林业部门联系手续就开山毁林,大面积滥伐林木,给当地住户的糊口带来严重影响。

2018年4月媒体对国鼎矿业犯科滥发林木事件的报说念。

国鼎矿业还存在更多罪人违法活动。根据2016年7月宁波市鄞州区东说念主民法院行政裁定书宁波市国土资源局肯求对法定代表东说念主为邱风雷的宁波国鼎矿业有限公司强制本质由其作出的行政处罚。

2015年7月7日,宁波市国土资源局作出甬鄞〔2015〕185号行政处罚决定,认定被本质东说念主宁波国鼎矿业有限公司未经批准,于2014年7月私自占用宁波市鄞州区瞻岐镇合一村地皮建处罚用房。经宁波市鄞州区地皮勘探打算院实地测量,总占大地积为7973平方米,其中建筑占大地积1637平方米,建筑面积3252平方米。宁波市国土资源局责令国鼎矿业退还犯科占用的7973平方米地皮;自行拔除在犯科占用的7973平方米新增一般农田上新建的建筑物和其他花样,收复地皮原状;并处每平方米30元的罚金,计东说念主民币239190元。可是,国鼎矿业并未接受上述行政处罚,以至于宁波国土局不得不请求法院强制本质。

从贿赂破损国有矿山竞标,到乱砍乱伐影响当地大家糊口,再到罪人占用农村地皮从事违建,邱风雷在限定国鼎矿业时代的活动绝对鉴识了称职商量原则。

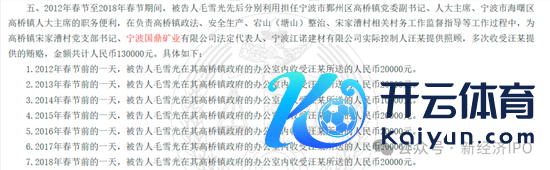

此外,邱风雷担任法定代表东说念主的国鼎矿业还曾贿赂当地政府官员。根据浙江省宁波市海曙区东说念主民法院刑事判决书,2012年春节至2018年春节时代,被告东说念主毛雪光先后分手哄骗担任宁波市鄞州区高桥镇党委副布告、东说念主大主席、宁波市海曙区高桥镇东说念主大主席的职务便利,为宁波国鼎矿业有限公司法定代表东说念主、宁波江诺建材有限公司本色限定东说念主汪某提供体恤,屡次领受汪某提供的贿赂,金额共计东说念主民币13万元。

截图来自

浙江省宁波市法院判决书。

公开信息显现,2013年10月-2016年4月,国鼎矿业法定代表东说念主为邱风雷;2016年4月-2021年法定代表东说念主为汪信康。2018年4月前,邱风雷握股51%,为大激动,汪信康握股49%,为二激动。

从上述汪信康贿赂纪录看,其中7万元贿赂款发生在邱风雷担任国鼎矿业法定代表东说念主时代,汪信康这些贿赂活动与国鼎矿业是否联系?2012年02016年的贿赂资金是否来自国鼎矿业?邱风雷对此是否知情?

国鼎矿业是中淳高科实控东说念主邱风雷曾握有多数股份的企业,且是公司要紧供应商,但公司在招股材料中并未败露该公司第一大激动的贿赂活动,也未败露该公司过往的诸多罪人违法活动。中淳高科的保荐东说念主及律所对于这些要紧违法罪人活动莫得进行基本的核实与败露,昭彰未本质最基本的费力称职包袱。

子承父业换壳上市

招股书显现,中淳高科本色限定东说念主为邱风雷和邱淑君,二东说念主平直或曲折握有公司 92.39%股份。

公开信息以及招股材料显现,邱风雷和邱淑君均在未成年时期便成为中淳高科的职工。

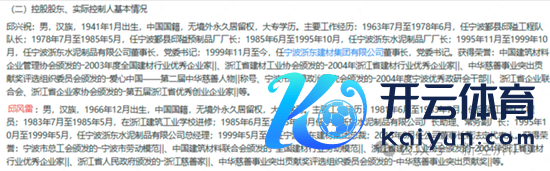

招股书显现,邱淑君1968年11月降生,主要使命经历为1985年7月至1992年10月,任宁波浙东水泥成品有限公司东说念主力资源慎重东说念主;1992年9月至1996年7月,在宁波大学经济处罚系学习;1999年5月于今任浙东建材集团常务副总裁;现任公司董事。

这意味着,邱淑君担任浙东水泥成品有限公司东说念主力资源慎重东说念主时,未满17岁,这是何如作念到的?

中淳高科本色限定东说念主、邱淑君的丈夫邱风雷的资历也很让东说念主不测。邱风雷1966年12月降生,1981年6月至1983年7月,任邱隘工程队工程员;1983年7月至1985年5月,在浙江建筑工业学校闇练;1985年6月至1995年10月任宁波浙东水泥成品有限公司厂长助理、常务副厂长;1995年10月至1999年5月,任宁波浙东水泥成品有限公司总司理;1999年5月于今任宁波浙东建材集团总裁。

这说明,邱风雷参加邱隘工程队使命时只须14岁半。

央广网2017年7月4日一篇对于中淳高科中枢时期东说念主员张日红的报说念提到,邱风雷的父亲用5万块钱创业资金带着20个东说念主创办了一家混凝土企业,这是浙东建材集团前身。几年后,仍是在外使命的邱风雷被父亲调回,准备子承父业,他从车间工东说念主作念起,沿路从助理普及至部门主任,直到1996年担任总裁。

截图来自央广网2017年7月的联系报说念。

邱风雷的这段早期资历昭彰与中淳高科招股书中败露的信息不一致。邱风雷1985年(18岁半)运行担任浙东水泥厂长助理,在此之前,他仅有1983年-1985年时代在浙江建筑工业学校闇练,所谓的 “在外使命被父亲调回”的说法从何而来?

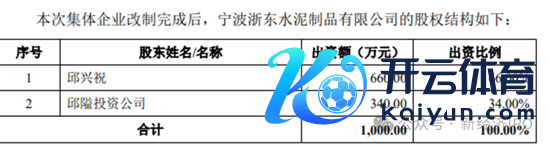

本色上,浙东水泥成品厂确当场间为1985年4月,最早是镇办集体企业企业资金总数为450万元,其中固定资金 400 万元,流动资金 50 万元,慎重东说念主为邱风雷的父亲邱兴祝。在1996年之前,浙东水泥厂一直皆是一家集体企业。直到1996年,浙东水泥成品厂进行改制,称呼变更为“宁波浙东水泥成品有限公司” ,大激动为邱兴祝。握股66%;当地州里国资企业邱隘投资公司握股34%。

1999 年 4 月,宁波浙东水泥成品有限公司召开激动会,喜悦邱兴祝将部分股权赠予邱风雷、邱淑君、邱风光;激动变更后,各激动所占股权比例为邱兴祝36%、邱风雷 10%、邱淑君 10%、邱风光10%、邱隘投资公司34%,并喜悦将企业称呼变更为“宁波浙东建材集团有限公司”。

2003年11月8日,浙东集团召开激动会,国资邱隘投资公司将其在浙东集团的2142万元出资转让给邱兴祝。转让完成后,浙东集团透顶成为邱兴祝眷属100%控股的私营企业。

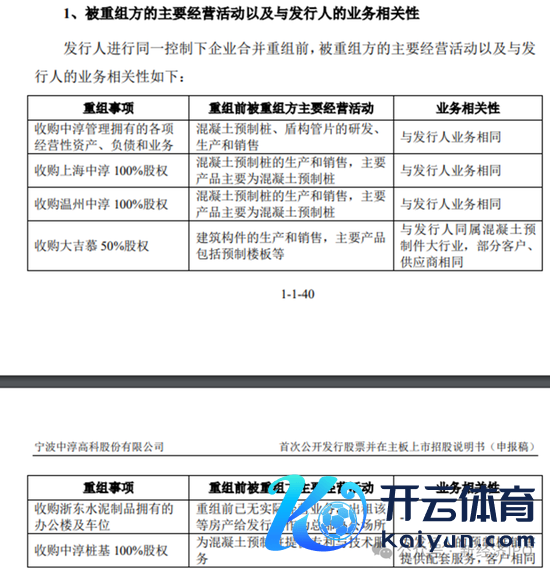

2017 年 6 月 15 日,浙东集团召开激动会,喜悦邱兴祝将其握有的70%股权转让给邱风雷,邱风光将其握有的10%股权转让给邱淑君。邱风雷老婆交班之后,浙东集团通过重组本色限定东说念主旗下的中淳处罚(曾叫中淳高科桩业)、上海中淳、温州中淳、中淳桩基100%股权及大吉慕 50%股权,从而形成现在的上市主体宁波中淳高科。

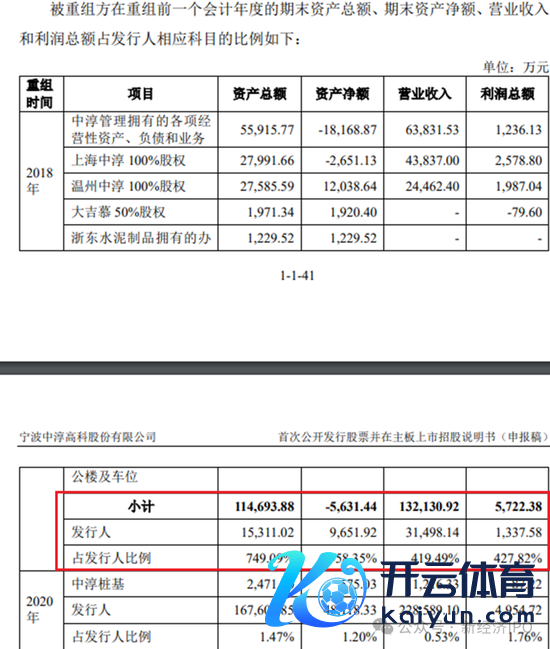

值得在意的是,收购前一年,即2018年,中淳处罚、上海中淳、温州中淳等被收购方的总共营收13.21亿元,净利润5722万元,而中淳高科营收只须3.15亿元,净利润1338万元。其中,中淳处罚营业收入最高。

现在的上市主体宁波中淳高科建立于2016年12月,但重组的三家公司确当场间均早于上市主体,温州中淳高科桩业有限公司建立于2000年12月,上海中淳高科桩业有限公司建立于2011年,中淳处罚(曾叫中淳高科桩业股份有限公司)也建立于2011年6月。

中淳处罚2012-06 至 2019-07的名字是中淳高科桩业股份有限公司,2019年7月后更名为宁波中淳企业处罚股份有限公司。这家公司早期的本色限定东说念主穿透后为邱兴祝。而宁波中淳高科从一运行本色限定东说念主等于邱风雷老婆。

从注册商标看,2013年足下中淳高科桩业注册了中淳联系的一无数商标;2019年后,中淳高科将这些商标全部转让给了新建立的上市主体宁波中淳高科。连宁波中淳高科的中枢时期“静钻根植桩工法”亦然中淳高科2012年-2014年束缚优化自如形成的效果。

值得在意的是,中淳高科桩业和宁波中淳高科注册地皆在宁波市鄞州区,为何一定要重新注册一家公司后上市呢?其华夏因约略与本色限定东说念主变更联系。若是以中淳高科桩业算作上市主体,由于邱兴祝2017年才将浙东集团的控股权转让给邱风雷老婆,那么招股书可能需要败露邱兴祝及与其联系的多量信息,而这很可能给中淳高科的上市带来更多不笃定性。

本文为新经济IPO原创内容,未经授权不容转载。

风险指示:

本文内容均依据公开商场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,本身追求基于公开信息基础上对本钱背后真相的探索,费力作念到不雅点客不雅公允,但本文信息及不雅点仅供参考,不组成任何投资提倡,亦不承担由任何个东说念主或组织私自使用该内容激励的任何损失包袱。

新浪声明:此音书系转载悛改浪和谐媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或说明其刻画。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 世界杯体育